医械巨头微创落难,自救实行时

通过发行1.5亿美元的可转债,加上金融机构超3亿美元的信贷支持,微创医疗余下4.48亿美元的可转债偿还压力得到了纾解。7亿美元可转债的提前赎回触发了微创医疗的流动性危机,但造成公司当下困境的却非“一日之寒”。

随着一份债务纾缓计划的公布,在焦虑等待中的投资人不由松了一口气,微创医疗(0853.HK)也终于为自己赢得了一丝喘息的机会。

根据公司最新公告,微创医疗将通过发行1.5亿美元的可转债,加上金融机构超3亿美元的信贷支持,偿还即将在今年(This Year)6月到期的可换股债券未偿还款项约4.48亿美元。

这一融资安排对正处于债务偿还能力质疑中的微创医疗来说,无疑是解了燃眉之急,为公司后续战略调整提供了必要的财务缓冲。而为了真正取下高悬在公司头顶的财务利剑,公司更是承诺:将在今、明两年大幅减亏,在2026年扭亏为盈。

常兆华的微创帝国在祖国的医疗产业,“微创”一直都是一个响当当的名号,这也是常兆华一手打造的医械帝国。

1994年,上海市行政部门组织留学生(Students)回国省亲代表团,25位国外学人在阔别祖国多年后,终于再一次踏上故土,刚过而立之年的常兆华正是其中之一。

常兆华出生于1963年,分别于1983年及1985年在上海机械学院(现上海理工大学(University))取得制冷工程学士学位以及低温工程硕士学位,后又奔赴纽约州立大学(University)宾汉姆顿分校留学,并于1992年后获得生物科学博士学位。

“1994年是我赴美七年后首次回国,一旦踏上了回国的路,回来创业的渴望就特别强烈。在国外工作了七八年,真希望(Hope)能为自己的我国做些事情。”回忆旧事,常兆华曾这样谈到。

创业的念头一旦萌生,他很快就将其付诸行动。此后,便开始了频繁的回国考察,并于两年后正式辞职,全力投身到微创的创立之中。

1996年,MicroPort Surgical Science(米国微创)在加州注册成立,它是上海微创的前身。而在完成前期的产品研发和技术攻坚之后,微创又顺势落地上海。1998年5月15日,在被誉为祖国硅谷的张江高科技(Technology)园区,微创医疗正式成立。

微创医疗以冠脉介入产品(球囊导管、冠脉支架等)起家。当时,因为进口产品高昂的垄断价格,国内十多亿人口中,能够接受冠心病微创介入手术的病人非常有限。因此,常兆华选择这个赛道的原因也很简单,用他的话来说,就是“做祖国人用得起的产品”。

据公开资料,世界上第一个冠脉支架产品在1994年夏天获米国FDA批准上市。这个支架由两位医生(Doctor)共同研发,被命名为Palmaz-Schatz支架(简称PS支架)。作为裸金属支架产品,PS支架上市后一度供不应求,使用量超过百万,使得其生产公司在冠心病介入诊疗领域占据一席之地。

不过,裸金属支架植入人体后仍会出现20%-30%的再狭窄,而为了解决这一问题,药物洗脱支架随之问世。2002年和2003年,全球第一款药物洗脱支架Cypher分别在欧洲、米国通过认证并上市。其后,在祖国获准上市,市场定价3.6万元。

微创医疗冠脉支架的进口替代之路几乎就是发生在同一时间。2000年,公司推出第一款裸支架产品;2004年,成为国内第一家药物支架系统生产企业进入市场;2006年,冠脉药物支架植入量超十万套......自此以后,在很长一段时间里,以心脏支架为核心的心血管介入业务都是微创医疗的支柱板块。

从2008年起,微创医疗通过“自研+并购”,开始追求更为多元的业务线:于2009年成立微创骨科、2010年起布局心律管理市场、2012年先后成立微创心脉和微创神通、2014年又进入医疗机器人赛道......

时至今日,微创医疗旗下子公司已经多达20多家,产品几乎覆盖整个医疗器械领域,包括心血管、骨科、心率管理、动脉及外周介入、神经介入、心脏瓣膜、机器人、电生理、眼科、医美等。

值得一提的是,微创在发展中还为祖国的医疗器械行业输送了大量人才。港股多家上市公司,包括沛嘉医疗创始人张一、百心安创始人汪立、启明医疗创始人訾振军......都是从微创走出的业界大佬。

“也因此,微创被称为是祖国医疗器械行业的‘黄埔军校’。”周岩(化名)告诉《科创板日报(Daily)》记者。

周岩有长期跟踪关注微创医疗的经历,在他看来,微创有着较深的技术沉淀和健全的研发体系,并且销售多年来已经渗透到全祖国医院渠道的毛细血管,称得上是国产医疗器械企业中的佼佼者。

7亿美元可转债引发危机从公开资料看,虽然在2001年,也就是成立仅3年的时候,曾陷入一场经营危机,企业资金链几近断裂,但随后多年微创医疗的发展一直都比较顺利。

2010年,微创医疗成功(Success)登陆港交所。之后从2018年开始,微创医疗又陆续分拆子公司上市,包括2019年分拆心脉医疗(大动脉及外周血管介入业务)至科创板上市,2021年分拆心通医疗(心脏瓣膜业务)、微创机器人(手术机器人业务)至港交所上市,2022年同样分拆以及推动子公司微创脑科学、联营公司微电生理(神经介入业务)分别至港交所、科创板上市。

此次,微创医疗突然陷入财务危机,导火索在于3年前公司发行的一笔美元可转债。2021年,趁着股价节节走高,微创医疗于2021年6月2日抛出了7亿美元的可转债融资计划。

这笔可转债到期时间为2026年,转股价格(92.82港元/股)较6月1日收盘价溢价约30%。简而言之,股价若超过转股价格,持有人可以通过将债券转化为股票而获利。

但让人没有想到的是,微创医疗的股价在当年6月达到巅峰之后,便开始一路走跌,时至今日已从超过70元/股的历史(History)高位跌去90%。而与此同时,2021年6月发行的这笔五年期可转债又设有提前购回条款,按照约定,债券持有人有权要求公司于2024年6月到期赎回持有人的全部可能部分债券。

因为股价的暴跌,最终在2023年12月6日,微创医疗发布公告,宣布计划赎回这笔7亿美元零息可转债。截至目前(Currently),总本金额为2.52亿美元的可转债已购回注销,但余下还有约4.48亿美元尚未偿还的可转债需要在今年(This Year)6月前购回。

根据微创医疗发布的财报,2023年公司营收9.51亿美元,同比增长15.8%;经调整净亏损为4.35亿美元,这已经是微创医疗自2020年以来第四年连续亏损。

而在2024年,除了4.48亿美元可换股债券需赎回以外,微创医疗还有一笔即将到期的短期银行借款2.95亿美元。但截至2023年末,微创医疗账上的现金及现金等价物是10.19亿美元。由此可见,公司的偿债压力不可谓不小。

在财务现状饱受拷问的时候,一位不愿意具名的私募研究员亦向公司提出质疑,“在股价高位的时候,公司为什么不进行(Carry Out)股权融资,而是发可转债?在A股发可转债期限长、利率低自然(Nature)没问题,但这次在港股发可转债,因为设有提前回购条款,才造成公司流动性问题。”

日前,《科创板日报(Daily)》记者就此次债务风波联系了微创医疗。对此,公司回复称,在2021年的市场环境下,发行可转债的融资金额比股权融资额要高很多,利息水平也较低,因此结合当时的行业环境,公司决定发行可转债,并且该可转债的票息为零。

微创医疗进一步表示,4.48亿美元可转债已经成功(Success)落实了再融资方案,集团的现金流压力将得到有效缓解。

据称,“基于美元加息等外部背景,公司预计持有人行使提前购回权的概率较高。因此于2023年完成了2.52亿美金的购回注销。此外,如4月5日公告中所提及,公司已制定解决方案,确保剩余的4.48亿美金如果持有人行使回购权,公司有充足款项可以偿还。”

考验,还未结束!虽然7亿美元可转债的提前赎回触发了微创医疗的流动性危机,但造成公司当下困境的却非“一日之寒”。

“公司为了增加留下来的吸引力和为了子公司融资,慢慢拆解成长起来的事业部单独上市,导致优质资产外流,而留在母公司没有拆分上市的业务盈利能力较差,比如骨科收购多年累积投入超过10亿美金但一直没有盈利,冠脉产品因为集采利润能力下滑,所以现在这个局面其实能够预见。”

“管理层想法过度多元化,没有‘断、舍、离’非核心业务,多年来高举高打想要成为祖国美敦力,但美敦力也没有同时具备这么全面的业务。”

“常总又比较放任子公司自由发展,好处是有利于创新研发,坏处是在很多方面投入了不必要的研发。”谈及微创医疗此次流动性危机的背后原因,周岩这样向记者分析道。

另一名投资人黄谦(化名)告诉记者,在转型的过程中,微创一直是靠着冠脉支架业务造血,来培育新业务。无奈计划赶不上变化,高值耗材集采国策的实施一下子打乱了公司的节奏。

“集采之后,微创冠脉支架的盈利能力大幅下降,而其他业务又无法顶上,更有部分创新业务还在亏损需要持续投入。”他说。

2020年下半年,冠脉支架作为首个品种试水高值医用耗材带量采购。微创医疗有四款产品入围,中选产品的中位价格从上万元降至800元以下,平均降幅超90%。集采的压力加上新冠疫情的影响,2020年微创医疗交出了五年来首份亏损的年报,而心血管介入,这一公司曾经的利润核心,也自此失去了给其他业务输血的能力。

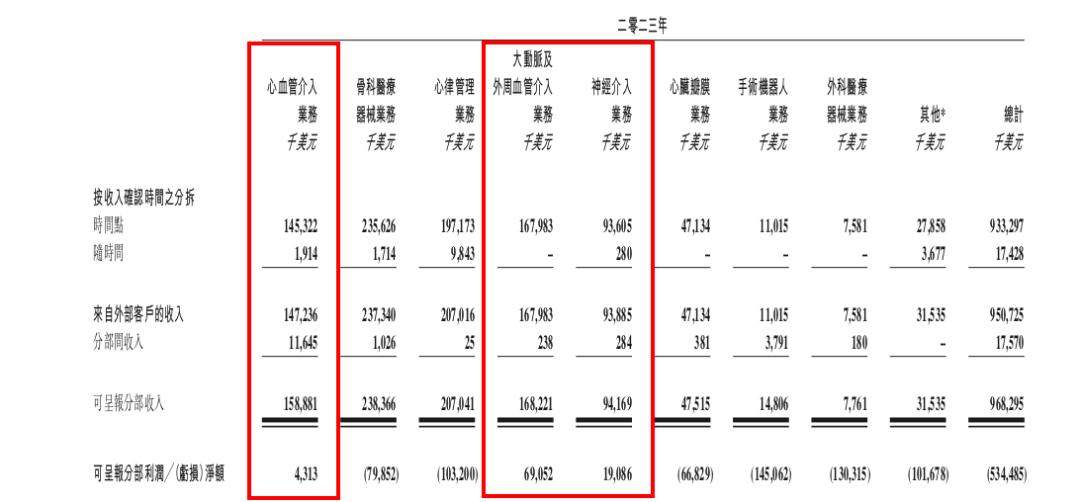

根据微创医疗2023年财报,截至2023年末,公司仅有三项业务能够盈利,其中大动脉及外周血管介入净利润0.69亿美元,神经介入(脑出血、缺血、通路产品)为0.19亿美元,而心血管介入(主要为冠脉支架产品)则刚刚扭亏为盈,达成净利润0.04亿美元。

“所以,对微创医疗这样的较大依赖一个业务领域的,可能者说在一个大业务领域里面,已经对进口产品达成大部分替代的这样一个玩家,在集采这种突发国策下如何转型,我觉得这是一个值得深思的问题。”黄谦说。

微创此次危机同样值得业界警醒。黄谦表示,“在经济(Economy)周期和市场波动的双重影响下,短期的IPO融资受阻,如微创心律递表后迟迟没有上市,可能无奈少量发行后上市即倒挂,让支持创新的一级资金无法循环起来,在这样的不利环境下,这类还需要融资来维持研发投入的公司该如何度过困境,这不仅是微创,更是当下行业需要思考的一个共性问题”。

就微创医疗而言,按照4月5日公告,公司已与高瓴资本和Jumbo Glorious(常兆华全资拥有)等原贷款人签订了可换股融资协议,后者同意向微创医疗提供1.5亿美元,5.75%年利率的可转债融资,加上3亿美元新申请的金融机构贷款,微创医疗4.48亿美元可转债偿还压力得到了纾解。

“但这只是解决了公司两年内的燃眉之急,还不足以降低母公司的长期财务压力。”周岩说。因而,微创的战斗还未结束。

作为获得1.5亿美元可转债融资的条件之一,微创需要在三年时间内扭亏为盈:2024年至2025年,公司应减亏至-2.75和-0.55亿美元,2026年应盈利至少9000万美元。

在周岩看来,要完成这样一个颇具挑战性的经营目标,微创不仅需要继续保持20%以上的增长,骨科及心律业务尽快盈亏平衡,公司可能还要放弃并且处理不良资产,换取现金尽快降低负债水平,降低财务利息水平。

“市场环境在变,但微创在管理运营上却没能及时应变。”风波中,一位投资人发出了这样的感叹。而现在,微创已经到了必须大刀阔斧求新求变的时候。

在2023年财报中,微创医疗明确表示了公司将来战略调整的方向,即重视财务报表的健康(Health)度和现金流的充裕性。为了达成这一目标,公司计划通过聚焦核心业务、提高收入和降低研发费用等相关费用率。

“从2023年开始,公司已对研发战略进行(Carry Out)调整,更注重聚焦核心项目,在对各项目的研发前景、市场前景等进行(Carry Out)综合评估后,制定了研发投入的新策略。对于近两年有望获证的项目,放在优先满足的级别上,其余的部分长周期的的项目,会调整其研发节奏。”

“与此同时,公司在2023年还对各项费用进行(Carry Out)了较为严格的控制。年内研发、管理费用率之和同比下降24个百分点。在后续的24年和25年,预计我们(We)仍将执行类似的控费策略。”针对《科创板日报(Daily)》记者的提问,微创医疗一一回复道。

眼下,对于能否顺利走过2024年,公司看起来似乎成算在心,在与投资者的交流中透露,“在没有去年大额资产减值的情况下,管理层有信心,公司2024年的亏损水平将得到大幅收窄,收窄幅度预期在60%以上。”

微创究竟能不能走出这一次的困局,仍然需要更多时间验证,我们(We)拭目以待。

本文来自微信公众号“科创板日报(Daily)”(ID:chinastarmarket),作者:徐红,36氪经授权发布。

该文观点仅代表作者本人,36氪平台仅提供信息存储空间服务。

+13好文章,需要你的鼓励

36氪的朋友(Friend)们特邀作者0收 藏+10评 论打开微信“扫一扫”,打开网页后点击屏幕右上角分享按钮微 博沉浸阅读返回顶部参与评论评论千万条,友善第一条登录后参与讨论(Discuss)提交评论0/1000你可能也喜欢这些文章融资总额近3亿美元、药明康德押注,这家抗衰老明星(Star)公司有何过人之处做GLP-1,小心变炮灰护士(Nurse)替医生(Doctor)做手术被罚,“植发第一股”怎么了?355亿巨额并购,IgA肾病赛道起风了营收、净利双降,沃森生物难夺九价HPV疫苗先机两年亏6亿,雍禾植发头也「秃」互联网补贴减肥神药“AI+医疗”概念热度不减,体检龙头美年健康(Health)坐上AI加速器曾经被资本抛弃的赛道,如今强势起飞最新文章推荐从短视频(Short Video)到短剧,品牌“继承者们”玩起了互联网“游戏(Game)”三星将量产290层闪存,明年430层生态时代,做个有“边界感”的 SaaS所谓换位思考,只是另一种更加危险的偏见安踏的难题:DTC模式,良药还是毒药?中小券商股权密集变更,国资股东换仓为哪般医械巨头微创落难,自救进行(Carry Out)时西北第二城,拿什么“撬动”西部?融资总额近3亿美元、药明康德押注,这家抗衰老明星(Star)公司有何过人之处做GLP-1,小心变炮灰 36氪的朋友(Friend)们特邀作者

36氪的朋友(Friend)们特邀作者作者有点忙,还没写简介

发表文章38624篇最近内容中小券商股权密集变更,国资股东换仓为哪般25分钟前医械巨头微创落难,自救进行(Carry Out)时26分钟前银行手工补息高息揽储行为被禁33分钟前阅读更多内容,狠戳这里下一篇西北第二城,拿什么“撬动”西部?全国首个的“含金量”

26分钟前

热门标签智能投顾理财平台金百万烤鸭邓超全聚德互联网产业联想电脑(Computer)喜剧片博纳影业漫画国庆节松鼠新天津树袋熊供应链彭博数据新闻(News)交易员玛莎百货第二杯bitfinex数字货币货币ios11矿机瑞波币日本(Japan)货币xrp软件关于36氪城市合作寻求报道我要入驻投资者关系商务合作关于我们(We)联系我们(We)加入我们(We)网站谣言信息举报入口热门推荐热门资讯热门产品文章标签快讯标签合作伙伴

36氪APP下载

36氪APP下载 iOS Android

iOS Android 本站由 阿里云 提供计算与安危服务 违法和不良信息、未成年人保护举报电话:010-89650707 举报邮箱:jubao@36kr.com 网上有害信息举报© 2011~2024 首都多氪信息科技(Technology)有限公司 | 京ICP备12031756号-6 | 京ICP证150143号 | 京公网安备11010502036099号意见反馈36氪APP让一部分人先看到将来36氪鲸准氪空间

本站由 阿里云 提供计算与安危服务 违法和不良信息、未成年人保护举报电话:010-89650707 举报邮箱:jubao@36kr.com 网上有害信息举报© 2011~2024 首都多氪信息科技(Technology)有限公司 | 京ICP备12031756号-6 | 京ICP证150143号 | 京公网安备11010502036099号意见反馈36氪APP让一部分人先看到将来36氪鲸准氪空间

推送和解读前沿、有料的科技(Technology)创投资讯

一级市场金融信息和系统服务提供商

聚焦全球优秀创业者,项目融资率接近97%,领跑行业

相关文章

- 赞(678) 踩(13) 阅读数(8135) 最新评论 查看所有评论

-

加载中......

- 发表评论

-